Pse na nevojitet një plan pensionimi?

Ndër disa pika kryesore, ajo që i përgjigjet më së miri pyetjes së lartë është kjo në vijim: kur një person arrin një moshë të vjetëruar, lakorja e të ardhurave që ai/ajo mund të gjenerojë fillon të zvogëlohet drastikisht krahasuar me aftësinë e tij/saj relative në adoleshencë. Koha e mbetur për të kontribuar në një plan pensioni bëhet gjithashtu shumë e shkurtër, duke u afruar moshës së daljes në pension.

Kjo situatë çon edhe në dobësimin e dëshirës për të investuar në një plan të tillë, pasi koha e shpenzimeve (pa të ardhura aktive) është afruar për nevoja të ndryshme, si shëndetësore—në të cilën moshë rastet e komplikimeve shëndetësore janë më të larta—, argëtuese, por edhe për atë më ekstreme që të gjithë synojmë që nga momenti i ekzistencës së njeriut: mbijetesa.

Rrjedhimisht, kjo pasqyron nevojën kritike për të filluar të investohet qysh në moshë të re, kur energjia, kreativiteti dhe vullneti për të kursyer janë më të larta.

Kur të filloni të kurseni për pension?

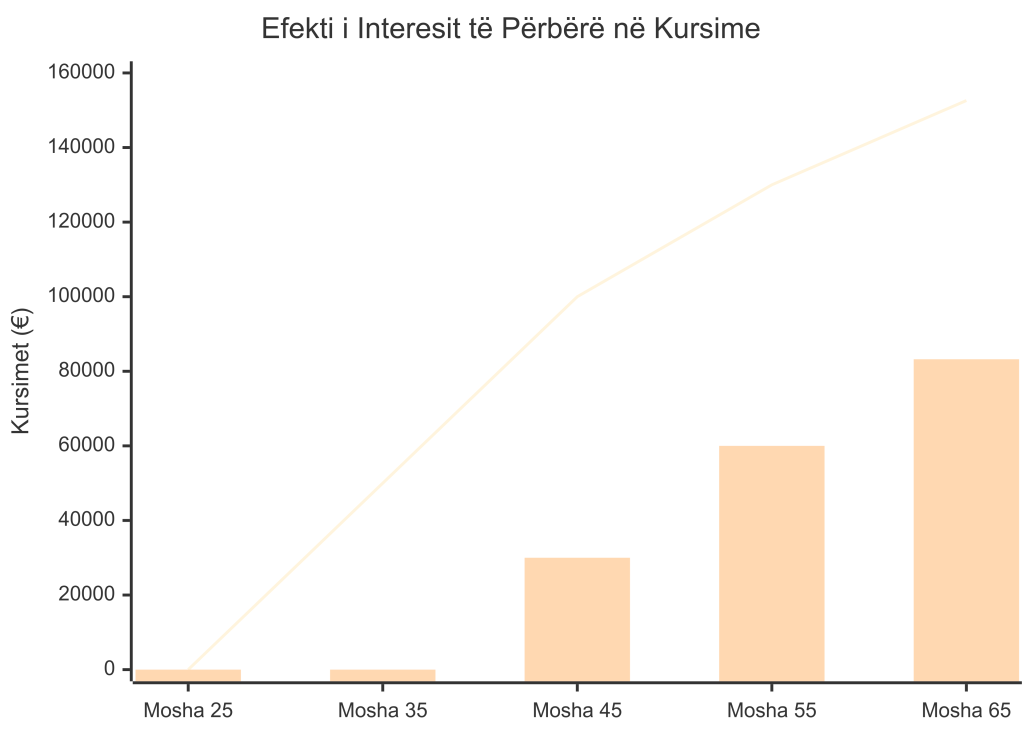

Rregulli i artë për investimin në pension është i qartë: sa më herët, aq më mirë. Nëse filloni të kurseni në moshën 25 vjeç, do të keni një avantazh të konsiderueshëm ndaj dikujt që fillon në moshën 35 vjeç. Pse? Interesi i përbërë e bën këtë të mundur.

Për shembull, një llogari kursimi në një prej bankave që paguan normë interesi vjetore 5% do të shumëzojë fondet tuaja me kalimin e kohës. Nëse kurseni 100€ në muaj nga mosha 25 deri në 65, do të grumbulloni 152,602€. Nëse filloni 10 vjet më vonë, shuma do të jetë vetëm 83,225€. Diferenca prej rreth 70,000€ është fuqia e interesit të përbërë dhe kursimit & investimit të mëhershëm—paratë tuaja shtohen për ju, edhe kur ju fleni.

Si ta bëni planifikimin për pensionim?

1. Vlerësoni nevojat gjatë pensionit

- Kujdesi shëndetësor (kontrollet vjetore, ilaçe, sigurim privat, etj)

- Dëshira për Argëtim (udhëtime, hobi, etj)

- Nevojat për Transport (mirëmbajtja e makinës, bileta autobusi, etj)

- Shpenzimet e tjera bazë (ushqim, faturat, etj)

Hapi 1: Llogarisni sa kushtojnë këto nevoja sot (p.sh., 500€/muaj).

Hapi 2: Shtoni inflacionin (në Kosovë dhe Shqipëri rreth 3% për dekadën e fundit). Për 20 vite, shuma e nevojave tuaja do të dyfishohet (rregulli i 72: 72 ÷ 3% inflacion = 24 vite).

Hapi 3: Përcaktoni shumën totale që ju nevojitet (p.sh., 500€/muaj × 12 muaj × 20 vite = 120,000€)

2. Vendosni sa do të kurseni rregullisht

- Nëse jeni 20–30 vjeç, filloni të kurseni 10–15% të të ardhurave mujore nëse e mundshme. Për shembull, me një të ardhur mujore prej 1000€, do të ishte ideale të alokoni 100–150€ (10–15%) në një llogari kursimi ose fond pensioni.

- Nëse jeni 35–45 vjeç, filloni të kurseni 15–25% të të ardhurave nëse e mundshme (p.sh., 150–250€ nëse fitoni 1000€/muaj). Sa më vonë të filloni, aq më pak mundësi do të keni për të rritur kursimet në mënyrë të sigurt. Investimet që premtojnë shumë para zakonisht kanë edhe rrezik të lartë.

Vëmendje: Gjithmonë kurseni në përputhje me nevojat totale të parashikuara për në kohën e pensionimit!

3. Vendet ku të kurseni

- Llogaritë kursimi në banka

- Fondet pensionale private

- Aksione ose obligacione (nëse keni fleksibilitet në manovrimin me financa)

- Investime në pasuri të patundshme, etj (një apartament i vogël për qira, etj)

Vendi ku kurseni paratë për pension varet përafërsisht nga pesë faktorë: 1) Qëllimi (sa para synoni të keni), 2) Koha(sa vite keni deri në pension), 3) Fleksibiliteti (a keni nevojë për para menjëherë?), 4) Rreziku (a mund të pranoni humbje për fitime më të mëdha?), dhe 5) Inflacioni (rritja mesatare e çmimeve në përçindje), etj.

Rregulla e thjeshtë: “Analizoni të gjithë faktorët—sa më shumë detaje, vendim më profitabil për të ardhmen.

4. Qëndroni konstant dhe i palëkundur në kontributin tuaj

Qëndrimi konstant dhe i palëkundur në kontributet tuaja për pensionin është një faktor kyç në ndërtimin e një të ardhmeje financiare të qëndrueshme dhe të sigurt. Edhe pse planifikimi i saktë fillestar është një hap i rëndësishëm, suksesi afatgjatë varet në aftësinë tuaj për të kontribuar rregullisht, pavarësisht sfidave dhe ndryshimeve në jetën tuaj. Më poshtë janë dy aspekte thelbësore që shpjegojnë pse është e rëndësishme të qëndroni të palëkundur në këtë rrugë:

1. Përfitimi i përbërjes së interesit:

Kontributet periodike, edhe në shuma të vogla, kanë fuqinë për të krijuar një efekt përbërës. Me kalimin e kohës, interesi që grumbullohet mbi investimet tuaja rritet gradualisht, duke sjellë fitime më të mëdha se sa shuma fillestare. Duke qenë i palëkundur, ju siguroni që ky efekt përbërës të funksionojë në maksimalin e tij, duke rritur ndjeshëm fondin tuaj për pension.

2. Planifikimi afatgjatë dhe siguria ekonomike

Qëndrimi i palëkundur në kontributet tuaja për pension është një investim në vetë ju. Me kohën, këto kontribute të vazhdueshme mund të bëhen shtylla kryesore e sigurisë suaj ekonomike në moshën e pensionit.

Përfundimi

Planifikimi për pension nuk është thjesht një detyrë financiare, por një investim në paqen dhe lirinë tuaj të ardhshme. Siç ilustron artikulli, fillimi i hershëm i kursimeve—veçanërisht në moshën 20–30 vjeç—është çelësi që hap derën e fuqisë së interesit të përbërë, duke transformuar kontribute të vogla, por të rregullta, në një fond të qëndrueshëm për dekada. Vlerësimi i nevojave të ardhshme, duke marrë parasysh inflacionin dhe realitetin e shpenzimeve në pension, ndihmon në përcaktimin e shumës konkrete që duhet akumuluar, duke larguar pasiguritë.

Zgjedhja e mjetit të duhur të kursimit—nëpërmjet bankave, fondeve pensionale, aksioneve, apo pasurive të patundshme—varësisht nga profili juaj i rrezikut dhe kohëzgjatja e investimit, është një hap strategjik për të maksimizuar kthimet. Megjithatë, suksesi i vërtetë qëndron në qëndrueshmërinë: kontributet e vazhdueshme, pavarësisht nga luhatjet e tregut apo ndryshimet e jetës, janë ajo që ndërton një shtyllë të patundur financiare.

Mos harroni: Pensioni nuk është fundi i rrugës, por fillimi i një faze të re ku mundësitë varen direkt nga zgjedhjet që bëni sot. Të heshturit në këtë proces do të thotë të rishikoni rregullisht planin tuaj, të përshtateni me realitetin ekonomik, dhe të mbeteni i vetëdijshëm për rreziqet dhe mundësitë. Së fundi, çdo euro i kursyer sot është një hap më afër një jetese të pavarur, ku mund të shijoni çastet e argëtimit, të kujdeseni për shëndetin, dhe të jetoni me dinjitet—pa frikën e mungesës. Filloni tani, edhe nëse me pak, sepse koha është burimi më i çmuar që keni për ta kthyer të ardhmen në një dhuratë për veten tuaj.