Teksti në vijim do t’jua shpjegojë se si mund të formoni një buxhet personal, hap pas hapi. Do t’jua ilustroj këtë proces në një mënyrë të thjeshtë, në mënyrë që ta kuptoni lehtë. Në fund të tekstit, do të shpjegojmë efektet pozitive të krijimit dhe përdorimit të buxhetit personal në jetën e përditshme.

1. Përcaktoni qëllimin e buxhetit

Pyetni vetvetën “Pse deshiroj të krijoj një buxhet?“

• Të kurseni për një qëllim specifik (udhëtim, shtëpi, makinë)

• Të menaxhoni më mirë borxhet

• Të fitoni kontroll mbi financat (paratë) tuaja të përditshme

Shembull: Një ditë, Albani shkruan në fletore dëshirat e tij: të blejë një tokë, një makinë dhe një banesë. Megjithatë, të ardhurat e tij mujore nuk ia lejojnë të blejë të tria përnjëherë në një periudhë të shkurtër kohe. Për këtë arsye, Albani duhet të zgjedhë njërën prej tyre – makinë, tokë ose banesë – dhe të krijojë një buxhet të detajuar për dëshirën e përzgjedhur.

Kur qëllimi për krijimin e buxhetit është i qartë, bëhet më e lehtë t’i përmbahesh rregullave dhe planit të buxhetit. Me kalimin e kohës, Albani do të jetë më i motivuar, sepse e di saktësisht se cili është qëllimi kryesor i buxhetit të tij personal.

2. Analizo të ardhurat e tua

Fillimisht, identifiko burimin dhe shumën e saktë të të ardhurave mujore që ke në dispozicion.

Përfshij:

• Rrogën Neto – shuma e mbetur nga rroga pasi që të zbritet ngarkesa tatimore mbi rrogë

• Të ardhurat nga biznesi/et

• Burimet e tjera (bonuset, ndihmat financiare, etj.)

Të gjitha të ardhurat ekzistuese, pavarësisht nga burimi i tyre, duhet të regjistrohen dhe të organizohen në një grup të qartë të quajtur ‘Të ardhurat’. Ju mund ta emërtoni ndryshe këtë kategori në mënyrë që të jetë më e përshtatshme për ju, por është thelbësore që të jetë e qartë se cilat janë dhe ku ndodhen të ardhurat tuaja.

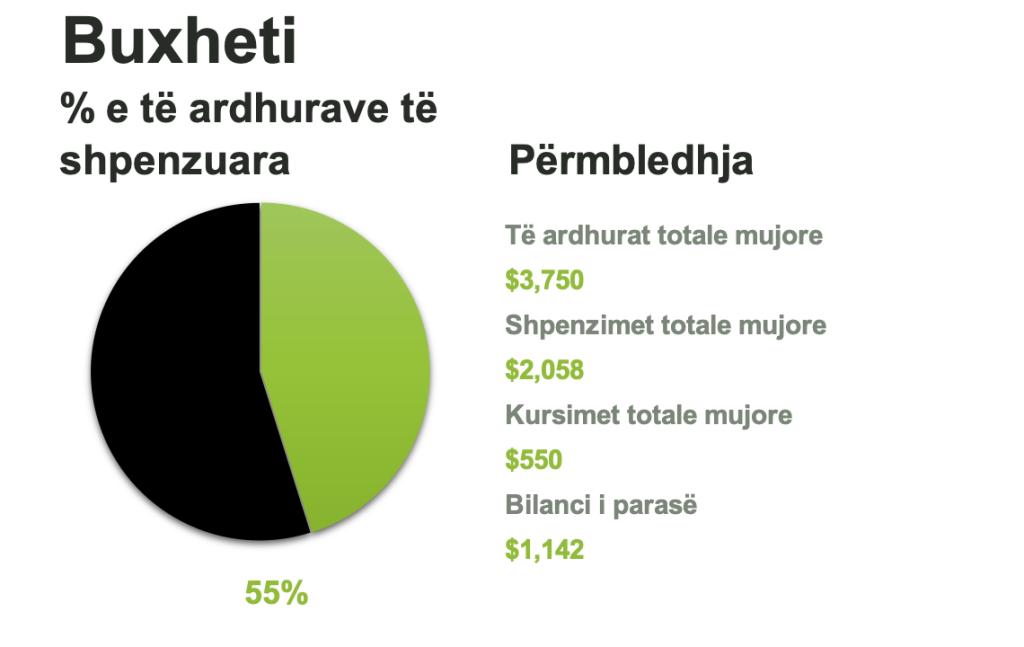

Shembull: Avnia punon si mësues dhe merr një rrogë neto prej 600€ çdo muaj. Përveç kësaj, ai fiton 200€ nga dhënia me qira e një apartamenti të vogël dhe 50€ bonus nga një punë e vogël online.

Për të kuptuar të ardhurat e tij totale, Avnia i regjistron këto në një fletore apo në një software ose aplikacion:

- Rroga neto: 600€

- Të ardhurat nga qiraja: 200€

- Bonusi online: 50€

Shuma totale: 850€

Avnia e di saktësisht sa para ka çdo muaj, dhe më këtë ka ndërmarr një ndër hapat fillestar për krijimin e buxhetit përsonal.

3. Identifiko shpenzimet

Tërësinë e të gjitha shpenzimeve që ke gjatë një periudhe të caktuar, ndaj në dy kategori kryesore:

• Shpenzimet e domosdoshme – qira, ushqim, karburant për makinë ose shpenzime për transport publik, fatura të shërbimeve, etj.

Ky lloj shpenzimesh është i rëndësishëm për të siguruar mirëqenien bazë dhe duhet t’i kushtohet një kujdes i veçantë për t’u menaxhuar me prioritet.

• Shpenzimet e deshirueshme – argëtim, udhëtim, restorante, etj.

Këto shpenzime kanë të bëjnë me përmbushjen e njeriut, krijimin e eksperiencave të reja me familjen, dhe përmirësimin e cilësisë së jetës përmes argëtimit, udhëtimeve, aktiviteteve kulturore, dhe hobive personale. Ato sjellin kënaqësi dhe krijojnë kujtime të veçanta që forcojnë lidhjet familjare dhe shoqërore.

Vëmendje: Për të siguruar që nevojat bazë të jenë të mbuluara dhe njëkohësisht të mundësohet argëtimi me familjen, është i domosdoshëm një planifikim i mirë. Kjo është pikërisht ajo që arrin një buxhet personal i strukturuar mirë. Ai ju ndihmon të vendosni përparësi, të shmangni shpenzimet e panevojshme dhe të krijoni një ekuilibër të qëndrueshëm mes jetesës së përditshme dhe kënaqësive afatgjata.

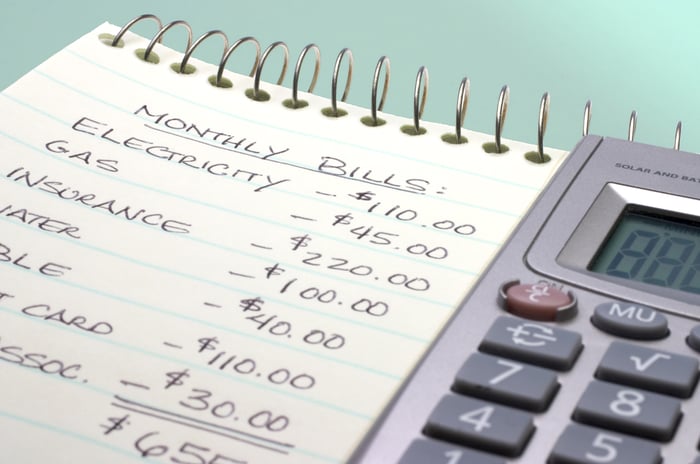

4. Përdorni një mjet për menaxhimin e buxhetit përsonal

• Metoda tradicionale: Bëni përllogaritjet në një fletore të thjeshtë, duke ndarë kategoritë në seksione të veçanta dhe duke kalkuluar shumat e nevojshme për të arritur objektivat e caktuara.

• Mjetet digjitale: të gjitha ato që i bën në fletore mund t’i besh edhe në software dhe aplikacione si Excel, Google Sheets, YNAB ose Spendee.

Imazh i ekstraktuar nga Veton Hasanaj në internet

Ekzekutimi i këtij hapi ndihmon në regjistrimin dhe analizimin e të ardhurave tuaja. Më e rëndësishmja, ndihmon në organizimin e këtyre të dhënave në një mënyrë të qartë dhe të strukturuar, duke i bërë më të lehta për t’u kuptuar. Kjo ju lejon të planifikoni më saktë dhe më shpejt buxhetin tuaj personal.

5. Krijoni një fond emergjence përbrenda buxhetit

Synoni të kurseni të paktën 3–6 muaj të shpenzimeve bazë për raste të papritura. Krijimi i këtij fondi emergjence do të veprojë si një rrjet sigurie për ju dhe të afërmit tuaj në situata të vështira dhe të paplanifikuara, si humbja e papritur e punës, një emergjencë mjekësore ose një krizë ekonomike.

Shembuj që e ilustrojnë këtë nevojë:

- Humbja e punës: Nëse kompania ku punoni mbyllet papritur, një fond emergjence do t’ju ndihmojë të mbuloni qiranë, faturat dhe ushqimin deri sa të gjeni një punë të re.

- Shpenzimet mjekësore: Një vizitë urgjente në spital mund të ketë një kosto të lartë që nuk mbulohet nga sigurimi shëndetësor. Fondi emergjence mund të shmangë marrjen e borxhit në këto raste.

- Riparime të papritura: Nëse makina juaj prishet papritur ose banesa ka nevojë për riparime urgjente, fondi do të mbulojë këto shpenzime pa ndikuar në buxhetin tuaj të përditshëm.

- Kriza ekonomike: Në rast të një recesioni ose një krize globale, si pandemia COVID-19, kursimet emergjente mund t’ju ndihmojnë të kaloni periudha me të ardhura të ulëta ose të paqëndrueshme.

Duke krijuar këtë fond brenda buxhetit tuaj personal, ju siguroni stabilitet financiar dhe një ndjenjë qetësie përballë ngjarjeve të paparashikueshme. Kur jemi të siguruar ndaj fatkeqësive, ndjehemi më të qetë dhe më të sigurt. Kjo na ndihmon të shmangim ndikimin e stresit dhe të evitojmë marrjen e vendimeve të nxituara apo të gabuara nën presion të lartë dhe gjykim të turbulluar.

Përfundimi

Cilat janë efektet pozitive të krijimit dhe përdorimit të buxhetit personal?

Përgjigjen për pyetjen e më lartëshme e gjeni në tekstin vijues:

Kontroll më i mirë mbi financat (paratë): Përdorimi i një buxheti personal ndihmon në monitorimin dhe menaxhimin e shpenzimeve, duke shmangur situatat e paparashikuara financiare.

Arritja e qëllimeve financiare: Krijimi i një plani buxhetor ndihmon për të kursyer para për qëllime specifike si pushimet, blerja e një makine, apo krijimi i një fondi emergjence.

Shmangia e borxheve të panevojshme: Duke ndjekur një buxhet të mirëplanifikuar, është më e lehtë të shmangni borxhet ose të menaxhoni më mirë pagesat ekzistuese.

Siguri dhe qetësi mendore: Njohja e saktë e të ardhurave dhe shpenzimeve sjell qetësi, duke eliminuar shqetësimet për pamundësinë për të përballuar shpenzimet mujore.

Pavarësi financiare: Një buxhet personal krijon një rrugë të qartë drejt pavarësisë financiare, duke ju ndihmuar të mos mbështeteni te të tjerët për nevojat tuaja.